- Определяем, грозит ли нам ответственность за представление «уточнёнки»?

- Как отразится сдача уточненной декларации на ходе налоговой проверки?

- Кто и почему готовит корректирующую 3-НДФЛ

- Какой бланк использовать при подаче корректирующих данных

- Как сделать уточненную декларацию 3-НДФЛ

- Порядок и сроки подачи уточняющей 3-НДФЛ

- Что будет, если не скорректировать сведения

- Что вы узнаете

- Как подается уточненка, если налог переплатили

- В какой срок подается уточненка к уменьшению

- За какой период можно подавать

- По каким причинам возникает переплата

- Как подавать уточненную декларацию по УСН, если налог не доплатили

- В какой срок подается уточненная декларация к увеличению

- Пример исправления ошибки

- КУДиР после исправления

- Как заполнять уточненную декларацию по УСН

- Пример составления титульного листа для уточненной декларации по УСН

На практике широко распространено мнение, что подать «уточненку» можно только за период, не превышающий трехлетний срок. Однако это не совсем соответствует действительности. Согласно п.

1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном в данной статье. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Таким образом, подача «уточнёнки» может быть осуществлена за пределами 3-летнего срока, а вот возврат излишне уплаченного налога возможен только в пределах этого срока. Данное правило применяется и в отношении возврата (зачета) излишне уплаченных авансовых платежей (п. 14 ст. 78 НК РФ).

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

Определяем, грозит ли нам ответственность за представление «уточнёнки»?

Законодательством поощряется намерение налогоплательщиков (плательщиков сборов, налоговых агентов) самостоятельно выявлять допущенные ими искажения в отчетности и устранять их. Так, п. 3 и п. 4 ст. 81 НК РФ предусматривают условия освобождения от налоговой ответственности при сдаче «уточненки» к доплате, если соблюдаются следующие условия:

— когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

— когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Кроме того, возможен вариант, что по соответствующему налогу у налогоплательщика по данным карточки «Расчеты с бюджетом» (КРСБ) числится образовавшаяся еще до уточняемого периода переплата, сумма которой в полной мере перекрывает суммы недоимки по «уточненке» и начисленных пеней, в таком случае штраф начисляться не должен. Ведь в соответствии с п. 20 Постановления Пленума ВАС РФ от 30.07.2013 № 57 налоговый орган вправе самостоятельно зачесть переплату в счет недоплаченной суммы налога.

В целом все ясно и просто: перед тем как сдать «уточненку» (после положенного срока) нужно заплатить суммы налога и пени либо подтвердить, что суммы переплаты по соответствующему налогу хватит покрыть образующуюся недоимку, нужно убедиться, что в отношении вашей организации (индивидуального предпринимателя) не назначена выездная налоговая проверка (а не знать об этом достаточно сложно, так как налоговый орган уведомляет о таком событии всегда своевременно и по всем имеющимся у него ресурсам), и мы получаем освобождение от штрафных санкций. Казалось бы, все предельно понятно, но что делать с туманной формулировкой «…до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений. ».

Приведем ситуацию, когда вам могут грозить штрафные санкции.

Налоговый орган в ходе камеральной проверки направил налогоплательщику требование о представлении пояснений и внесении исправлений, из которого явно следует, что инспекторами были выявлены какие-то несоответствия, искажения, ошибки в декларации (например, часто распространенное явление — вопрос о несоответствии объема выручки по данным декларации по налогу на прибыль и данным деклараций по НДС). Конечно, такое требование не означает, что налогоплательщик непременно должен сдать «уточненку», скорее всего заданные вопросы объяснимы. Но если есть понимание, что показатели в декларации действительно нужно исправить — потребуется «уточненка».

И тогда вопрос о начислении штрафных санкций станет актуальным. При этом если уже получен акт камеральной проверки, где выявлена соответствующая ошибка, то штрафных санкций не избежать. А вот если такой акт не получен, то ситуация будет выглядеть достаточно спорно, ведь налоговый орган наверно знал о допущенной ошибке, когда направлял соответствующее требование о представлении пояснений.

Как будут развиваться дальнейшие события предсказать достаточно сложно, всё будет зависеть от конкретных обстоятельств дела.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

- проверка первоначальной (предыдущей «уточненки») прекращается, как и все контрольные мероприятия, проводимые в её рамках;

- начинается новая проверка представленной декларации, соответственно, сроки её проведения обновляются;

- налоговый орган может использовать в новой проверке те документы и сведения, которые были получены им в рамках прекращенной проверки, это относится и к результатам проведенных контрольных мероприятий;

- даже если предыдущая проверка, в рамках которой было получено требование о предоставлении сведений, прекращена, запрошенные документы и пояснения стоит всё же представить, иначе вы рискуете стать привлеченным к ответственности в виде штрафа в размере 200 руб. за каждый непредставленный документ. Ведь ст. 88 и ст. 93 НК РФ не содержат норм об отзыве налоговым органом выставленного ранее требования в случае представления налогоплательщиком «уточненки». Такого же мнения придерживаются и суды (Определения ВС РФ от 12.11.2015 № 306-КГ15-14509, от 12.04.2016 № 306-КГ16-2522).

Если уточненная декларация сдается до окончания проведения выездной налоговый проверки за период, входящий в состав проверяемого периода, то проверку, конечно, на этом никто не закончит, а вот последствия будут зависеть от того, в какой именно момент будет сдана «уточненка».

Самый безболезненный вариант — сдать «уточненку» во время проведения проверки, т.е. до того момента, как налогоплательщику будет вручена справка о проведенной выездной налоговой проверке. В таком случае уточнённые данные в обязательном порядке будут учтены проверяющими в результатах такой проверки.

Имейте в виду, что к сдаче «уточнёнок» во время проверок налоговый орган относится с повышенным вниманием. Скорее всего в таком случае будет выставлено требование о представлении документов и пояснений на суммы уточнений. Запрошенные документы и пояснения должны быть представлены в течение 10 рабочих дней.

Для подтверждения данных, внесенных в налоговую декларацию, налогоплательщик может дополнительно представить бухгалтерские справки, выписки из регистров налогового и (или) бухгалтерского учета и (или) другие документы, а также дать письменные пояснения в произвольной форме по заданным вопросам, чтобы подтвердить правомерность своей позиции.

- проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

- назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

- проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

Будьте внимательны! Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст. 89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

С помощью программной линейки продуктов компании Такском вы всегда гарантированно сможете быстро, надёжно и максимально удобно обмениваться документами с ФНС и другими контролирующими органами. Просто выберите удобный для себя тариф и присоединяйтесь к дружной семье абонентов Такском.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки».

Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм.

Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

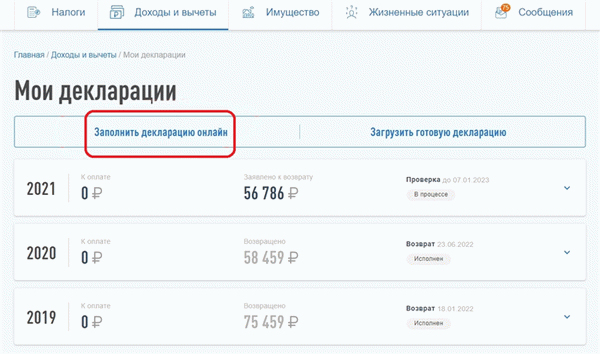

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

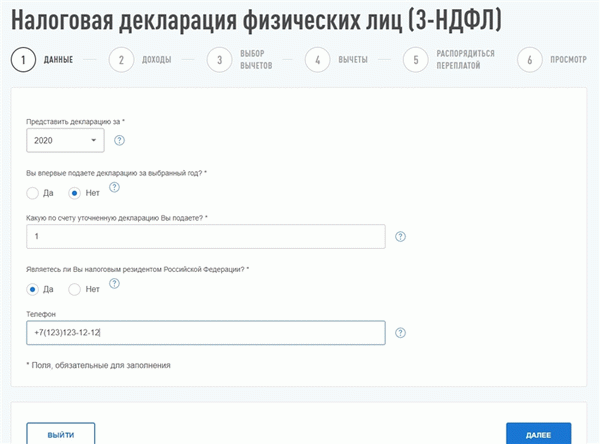

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Что вы узнаете

Как подается уточненка, если налог переплатили

Определите, в каком году допустили ошибку, которая привела к переплате. Исправьте КУДиР за тот год или внесите исправительные записи в КУДиР в текущий период. Такой выбор дает ст. 54 НК РФ. Править текущий год удобно, например, когда переплата копеечная.

Если правили прошлогодний период, сдайте уточненку и после окончания камералки подайте заявление о зачете/возврате переплаты. Подавать заявление сразу вместе с уточненной декларацией смысла нет. С 1 июня 2022 действует новая редакция ст.

81 НК. По новым правилам налоговая отражает переплату в карточке расчетов с бюджетом (КРСБ) только после того, как закончила проверять отчет к уменьшению. Либо когда прошли 3 месяца, которые НК РФ отводит для камеральной проверки.

Поэтому логично дождаться результата.

До 1 июня 2022 сумму излишне уплаченного налога инспекторы добавляли в КРСБ сразу, как только получали уточненку к уменьшению. Этим пользовались компании, чтобы получить бездолговые справки о расчетах с бюджетом, например, для тендера или банка. Такие организации подавали уточненки специально с заниженной суммой налога, а потом переуточнялись на реальные суммы.

После 1 июня 2022 получить так быстро справку об отсутствии задолженности перед бюджетом не получится.

Будьте готовы к тому, что инспекторы могут запросить документы, которые подтверждают факт налоговой переплаты. Это могут быть договоры, акты, накладные, платежные поручения, авансовые отчеты, акты сверок с контрагентами. Если пугает объем запрашиваемых документов, целесообразно заранее организовать электронное взаимодействие с налоговой через оператора ЭДО.

В СБИС удобно отвечать на требования контролеров. Если требований много, сервис сформирует их реестр. Так вы точно не пропустите ни один запрос от ИФНС.

Общаться с налоговой через СБИС

В какой срок подается уточненка к уменьшению

Закон дает 3 года со дня переплаты на то, чтобы вернуть или зачесть излишне уплаченную сумму. Поэтому если выявили переплату и не хотите дарить деньги государству, не тяните с исправлениями, чтобы успеть в установленный срок.

За какой период можно подавать

Вы можете исправлять ошибку любого года. Но если 3 года со дня переплаты прошли, придется обращаться в суд. В этом случае срок исковой давности считают со дня, когда лицо узнало или должно было узнать о переплате. Поэтому шансы вернуть средства есть, если докажете, что на момент, когда переводили суммы в бюджет, не догадывались о переплате.

Налоговая будет отстаивать такую позицию: компании и ИП ведут бизнес на свой страх и риск, сами считают налоги, поэтому о переплате должны знать изначально, когда уже переводят средства в бюджет.

Невозвращенные переплаты будут висеть в карточке расчетов с бюджетом (КРСБ). Налоговая не вправе их списать. Налоговый кодекс позволяет контролерам списывать только безнадежную недоимку, задолженность по пеням и штрафам.

По каким причинам возникает переплата

- В состав доходов включили поступившие кредиты и займы

- При совмещении УСН и ПСН при расчете единого налога по упрощенной системе ИП учел доходы, которые получил в рамках патента

- Не провели документ

- Не провели документ

- ИП без работников выполнил лимит 50%

- Не использовали пониженную или нулевую ставку, хотя право на нее есть

Как подавать уточненную декларацию по УСН, если налог не доплатили

Определите, в каком году допустили ошибку, которая привела к недоимке. Внесите необходимые изменения в КУДиР за тот период. Если период ошибки не смогли определить, то вносите исправительные записи в Книгу учета за текущий период. Такой порядок прописан в п. 1 ст. 54 НК РФ.

Если правили прошлый год, доплатите налог, пени и только потом сдавайте уточненку. Если сделать наоборот — сначала отчет, а потом платеж, — будет штраф за просрочку. Это прописано в п. 4 ст. 81 НК РФ. Санкция считается по п. 1 ст. 122 НК РФ как 20% от неоплаченной суммы налога.

В какой срок подается уточненная декларация к увеличению

Чем раньше найдете ошибку, исправите ее и подадите корректировку, тем меньше рисков, что налоговая обнаружит недочет.

Если налоговая найдет ошибку первой, придется оплатить не только недоимку и пени, но и штраф.

Пример исправления ошибки

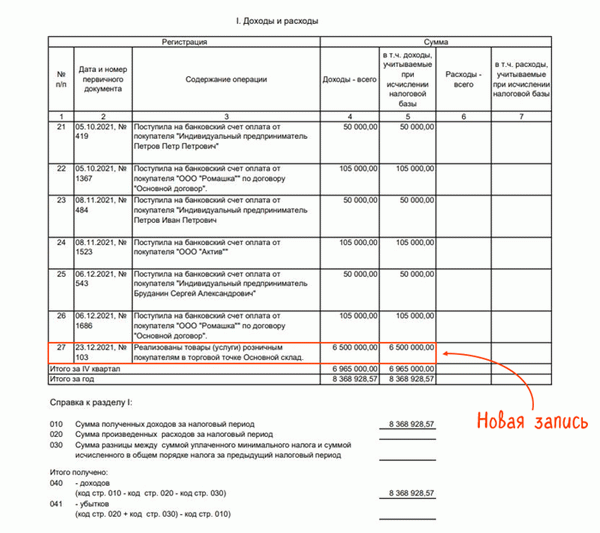

ИП Иванова применяет УСН «Доходы» (6%). В 2021 году продала нежилое помещение физлицу за 6,5 млн рублей. Чек пробила, но при расчете налога эти деньги не учла. Ошибку обнаружила самостоятельно в 2022 году, уже после того, как сдала декларацию по УСН.

Ошибка привела к налоговой недоимке, поэтому править декларацию — обязательно.

Бухгалтер ИП внес недостающую запись в КУДиР за 2021 год. Доплатил в бюджет налог 390 000 рублей (6 500 000 рублей x 6%), а также пени. После сдал уточненку по УСН за 2021 год.

КУДиР после исправления

Чтобы не было уточненных деклараций, важно ежеквартально проверять главный налоговый регистр на УСН — Книгу учета доходов и расходов. Именно по этому документу упрощенец составляет декларацию. Справиться с проверкой поможет СБИС.

Сервис предупредит о нестыковках в документах, и вы сможете до сдачи отчетности внести в учет нужные исправления. В СБИС Книгу учета можно править построчно прямо из КУДиР. Специальный фильтр отбирает данные за конкретный период.

Как проверять регистр, рассказали в пошаговой инструкции.

Как заполнять уточненную декларацию по УСН

Заполняйте корректировочную декларацию на бланке, который действовал в уточняемом периоде.

При заполнении титульного листа укажите порядковый номер корректировки. Для первичной декларации этот реквизит равен 0—. Для первой уточненки: 1—. Для второй: 2— и так далее. При заполнении отчета в программе прочерки можно не ставить.

Саму декларацию заполняйте полностью заново, отражая правильные данные.

Бывает, что ошибка в декларации не связана с суммой налога. Например, неправильно указали ОКТМО. В подобных случаях налог вы не занизили, значит, декларация не обязательна. Достаточно подготовить пояснения в произвольной форме.